ブランディア、上場を廃止「BEENOS」傘下で再建

2019年12月24日

宅配買取「ブランディア」を展開するデファクトスタンダード(東京都大田区)。これまで2ケタ前後の成長を続けてきた同社が、失速し減収に転じた。来年1月には上場を廃止、BEENOSの完全子会社となり、立て直しを図る。失速の原因を考察した。

ブランディアのHP

ブランディアのHP

2019年9月期の決算説明において、同社は「さまざまな見込み違いが起き計画未達となった」と苦しい説明に追われた。そして11月21日にはBEENOSとの株式交換により、完全子会社となることを発表。来年1月9日には上場を廃止する。BEENOSは、2006年にデファクト社を連結子会社化。2016年に同社が上場した後の現在でも57.06%を保有する。

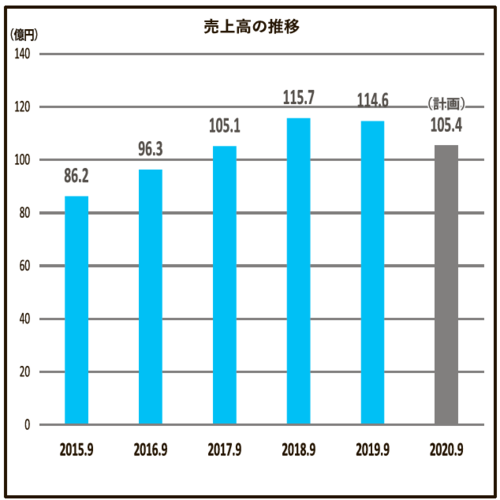

前期の業績は、売上高で前期比0.9%減の114億6000万円、営業利益は同92.0%減の3300万円。上場を廃止してまでも再建に取り組む背景には、数字以上に深刻な状況に置かれていることがうかがえる。

無敵の領域をフリマが侵食

デファクト社は、2004年に設立。アパレルやブランド品等を宅配で買い取り、ネットで販売。既存の事業者が単価の高いハイブランドを中心に取り扱う中、同社は平均単価1000円〜1万円未満となるセカンドブランドの市場を開拓した。蓄積された商品価格データをもとに自動で値付け。倉庫で一括管理するローコストオペレーションを実現した。低単価領域は、薄利多売モデルで参入障壁が高く、この領域では同社は向かうところ敵なしで売上を伸ばしてきた。

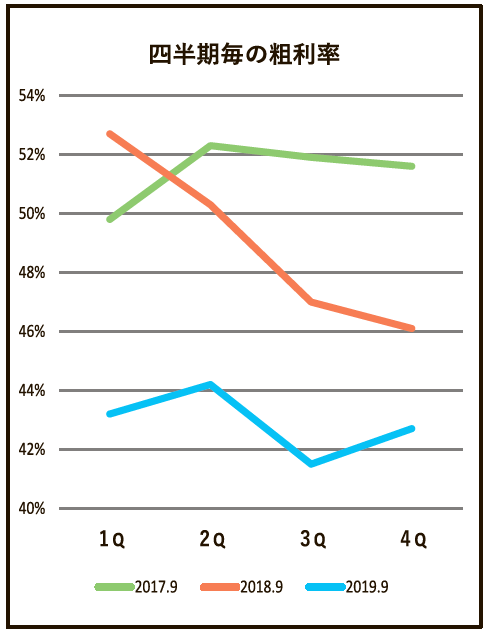

高単価シフトで粗利率、回転率が低下

しかし、後発のフリマアプリ勢力の拡大が同社のブルーオーシャンを侵食し始める。

そのため同社では、前々期頃から単価1万円近辺の市場を強化する方針を打ち出していた。この施策により、買取単価が上昇し、粗利率が低下。これを出品等の効率化により、販管費の抑制で吸収しようとしていたと推察される。

しかし想定外だったのが、販売の不振だ。「消費増税前の駆け込み需要を見込んでいたが、恩恵を受けられなかった。また、低単価アパレルにおいては粗利率と回転率の観点から見込み違いが起きた」と話している。

ただ、販売の見込み違いだけならさほど深刻な問題とは思えない。数字上は伸びている買取においても懸念点がある。仕入高は前期比13%増と一見好調に見えるものの、これまでとは中身が変わっている。買取単価上昇による効果が大きく、個数ベースではほぼ横ばいだ。

販売不振により在庫回転率が低下。さらに粗利率が低下したことで交叉比率は250%前後あったのが、150%を割り込む値まで低下した。今後在庫を販売するために、値下げや評価損などを行えば、さらなる収益性の低下につながる懸念もある。

今期は不採算の一部低単価アパレルの扱いを見直し薄利多売モデルからの脱却、広告宣伝費の削減を進め、収益性の改善を掲げている。しかし、同社は宅配買取で商品を集めるのが主力、これまでも広告宣伝費は売上構成比で14%前後を占める。これの抑制は買取の減少につながりかねない恐れもある。

こうした構造的な問題を同社は抱えており、筆頭株主のBEENOSが、同社に上場を廃止してグループ入りを提案したのも、事業環境の大きな変化により将来的な成長性や財務体質に懸念を持ったためと推察される。

デファクト社はBEENOSの傘下でグループのリソースを活用し、新たな業態開発や販路の拡大を図ると言う。収益構造の転換が果たせるか注目だ。

第477号(2019/12/10発行)24面