【インボイス制度解説】個人買取、「帳簿」記載で仕入税額控除が可能

2023年02月01日

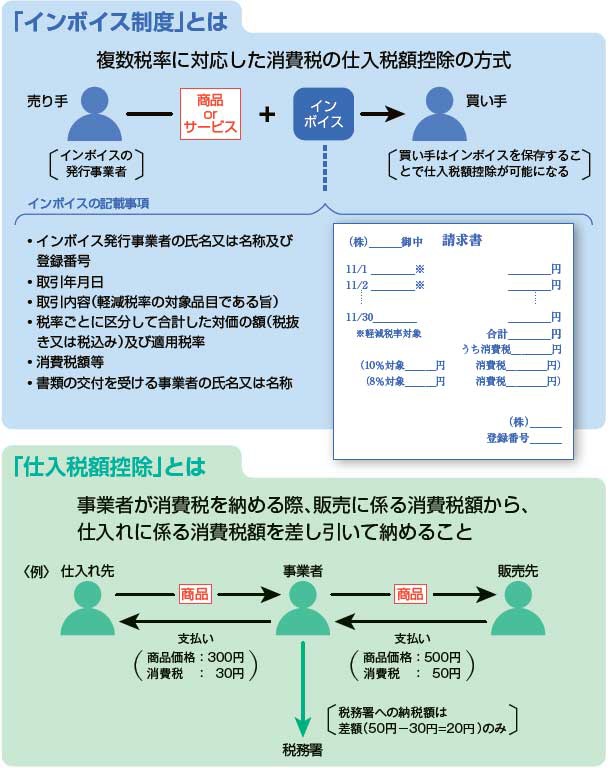

事業者が納める消費税の仕入税額控除の方式が、2023年(令和5年)10月より「適格請求書等保存方式(インボイス制度)」となる。個人からの買取りによって商品を仕入れする機会の多いリユース事業者(古物商)には、適切に記載した帳簿を保存しておくことで仕入税額控除が認められる特例がある。おさえておくべき要点をまとめた。【記事監修:オルケスタ税理士法人(福岡県福岡市)、山下久幸税理士】

インボイス制度の古物商特例とは?

インボイス事業者の

登録申請は3月末まで

インボイス制度は、取引の正確な消費税額と消費税率を把握するために導入が決まった。

商品やサービスを取引する際、売り手が買い手に対して、適格請求書(インボイス)と呼ばれる指定の記載を満たした書類を発行するルールであり、買い手はこれを一定期間保存しておくことで、仕入税額控除が可能となる。

制度の施行日は2023年10月1日。施行後は、従来の請求書に「登録番号」や各消費税率に係る「税抜金額」「消費税額」を記載して発行する必要がある。

第552号(2023/01/25発行)10,11面