課税事業者になるべきか?「販売先」で判断

2023年02月13日

2023年(令和5年)10月から「インボイス制度」が始まる。売り手が買い手に対し「インボイス」と呼ばれる書類を発行できないと、買い手の消費税の納税額負担が大きくなってしまう。インボイスを発行できるのは課税事業者に限られるため、課税売上が年間1000万円以下の免税事業者は課税事業者となるか否かの判断を迫られている。課税事業者となるべきかの判断の仕方、また課税事業者となった場合の納税額の算定方法について解説する。【記事監修:オルケスタ税理士法人(福岡県福岡市)、山下久幸税理士】

免税事業者の法人販売は不利に

インボイス事業者登録

申請は原則3月末まで

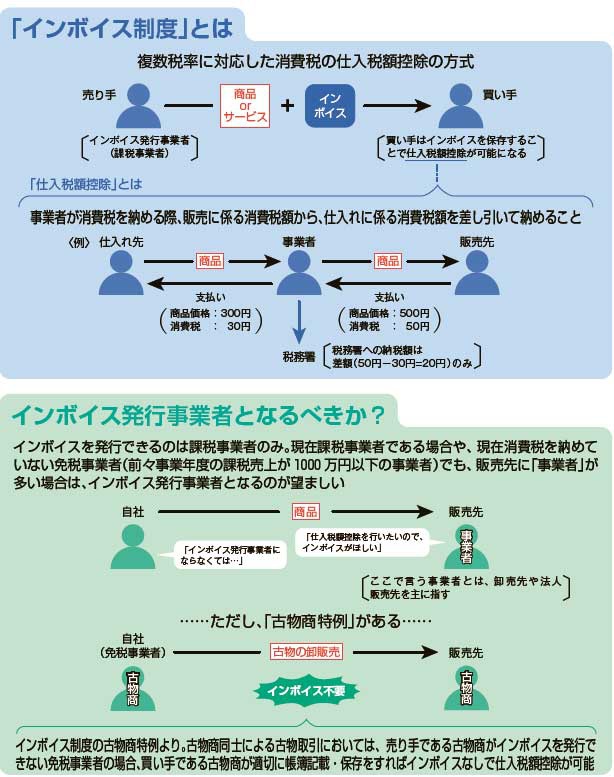

インボイス制度は、商品やサービスの取引において、売り手が買い手に対し「インボイス」と呼ばれる指定の記載を満たした書類を発行するルールだ。買い手はこれを一定期間保存しておくことで、仕入税額控除を行うことができる。

-

-

前回の記事

-

【インボイス制度解説】個人買取、「帳簿」記載で仕入税額控除が可能

個人からの買取りによって商品を仕入れする機会の多いリユース事業者(古物商)には、特例がある・・・

-

インボイスを発行できるのは、消費税を納める課税事業者に限られる。現在、課税事業者(前々事業年度の課税売上が1000万円超の事業者)であれば、インボイスを発行できる「適格請求書発行事業者」となるよう税務署で手続きを行えば問題ない(これの期限は、原則2023年3月31日まで)。

一方で現在消費税を納めていない免税事業者(前々事業年度の課税売上が1000万円以下の事業者)が、インボイスを発行できる課税事業者となるべきかどうかは、販売先に「事業者」が多いかが焦点となる。販売先の事業者が課税事業者の場合、仕入税額控除を行って税額負担を抑えたいため、これにインボイスが必要になる。免税事業者で販売先に事業者が多い場合は、インボイス制度開始後にインボイスを発行できるよう、課税事業者となっておく必要がある。

第553号(2023/02/10発行)12,13面