「インボイス制度」で設けられた古物商への特例とは?21年10月から申請開始

2021年10月07日

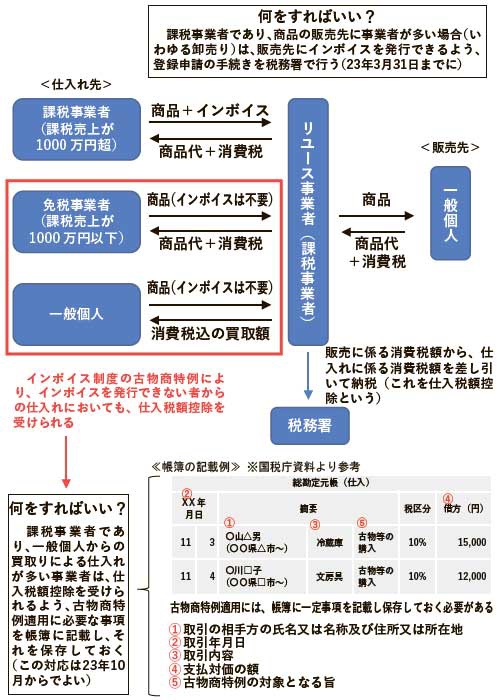

事業者の消費税納税ならびに仕入税額控除に係る、「適格請求書等保存方式(インボイス制度)」が2年後に開始するのに先立ち、適格請求書(インボイス)の発行事業者となるための登録申請が今月(10月1日)から始まった。中古品の事業者間取引にも制度が適用されるほか、個人相手から仕入れ(買取り)をする古物商事業者には特例があり、内容を理解しておく必要がある。

10月から申請開始、古物商に特例も

インボイス制度は事業者の消費税納税に関わるため、消費税の課税対象事業者かどうかが前提となる。前々事業年度の課税売上が1000万円を超える事業者が「課税事業者」にあたる。

- 2023年10月から開始される「インボイス制度」の仕組み

同制度は2023年10月1日より適用開始となる。それまでは、商品販売時に顧客より預かった消費税額から、当該商品の仕入れ時に払った消費税額を差し引いた金額を納税すればよい。

しかし制度開始以降は、仕入れ先(売り手)から必要事項が記載された適格請求書(これがインボイス)をもらい、これを保存しておく必要がある。反対に、販売先(買い手)からインボイスを求められた場合、これに応じる必要がある。応じられない場合、販売先が仕入税額控除を受けられず、税額負担が大きくなってしまう。

第521号(2021/10/10発行)1面