リユース企業のための資金繰り対策

2020年05月28日

給付金、無利子無担保融資、家賃補助など様々

リユース企業のための資金繰り対策

リユース企業のための資金繰り対策

新型コロナウイルスの影響は、完全に収束するまで1年〜数年かかるといわれる。一般的に、事業継続には3ヶ月分の人件費+固定費の備えが必要。経済産業省が中小企業の資金繰りに対して様々な施策を打ち出しているので、積極的な利用を考えていきたい。

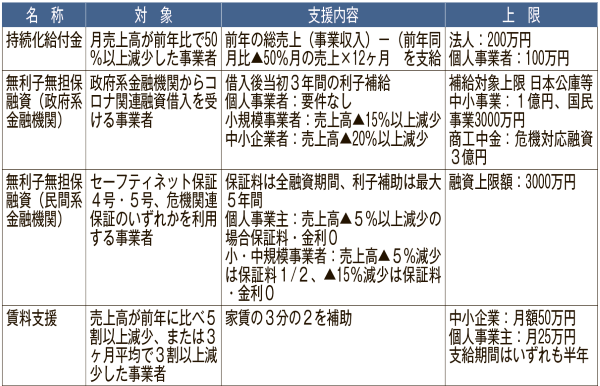

ひと月の売上が前年同月比で50%以上減少しているのであれば「持続化給付金」が申請できる。2019年の年間売上高から、2020年のいずれかの月の売上×12を引いた額が給付額となる。計算の元になるひと月の売上は、前年より50%減収となっていれば、どの月でも任意に選べる。たとえば2月売上が50%減、3月が60%減であれば、3月の売上を計算基準にできる。基本的にネットを通じて申請ができ、内容確認後、通常2週間程度で給付通知書を発送/登録口座に入金される。法人は200万円、個人事業者は100万円が上限だ。

政府系金融機関では、業況が悪化した事業者に対し、実質無利子・無担保での融資を行っている。日本政策金融公庫、商工中金などで新型コロナウイルス関連融資の借入を行った中小企業者のうち、売上が急減した事業者に対しては、融資額の金利分を補給する「利子補給」制度を設けており、実質無利子で借入ができる。また、借り換えも実質無利子化の対象となる。利子補給の要件は、小規模事業者は売上高が前年比15%以上減少、中小企業者は20%以上減少が対象となる。個人事業者は要件不要だ。補給対象となる借入金額の上限は、日本公庫等で中小企業1億円、国民事業は3000万円。商工中金では危機対応融資3億円となる。利子補給される期間は借入後当初3年間だ。

民間金融機関でも無利子・無担保融資の制度がある。公的な保証制度であるセーフティネット保証4号・5号、危機関連保証のいずれかを利用して民間金融機関から借入した場合、前年比での売上減少などの要件を満たせば、保証料・利子が減免される。個人事業主は売上高が前年比で5%減少すれば保証料と金利がゼロとなる。小・中規模事業者は売上高5%減の場合は保証料2分の1、15%減は保証料・金利ともゼロとなる。こちらも借入金額の上限は3000万円となっている。

現在国会での論議が進み来月6月にも給付開始が想定されているのが、中小企業を対象とした賃料支援だ。この支援案は、売上高が前年に比べ50%以上減少、または3ヶ月平均で3割以上減った事業者に対し、賃料の3分の2を半年間給付するというもの。給付の上限は、中小企業は月50万円、個人事業主は月25万円となっている。

支援を受けるにあたっては、売上の状況を示す書類などが必要になる。また支援の内容も変わる可能性があるので、経済産業省のホームページを常にチェックしたり、相談窓口への問い合わせを行うなど、動向には注意していこう。

第488号(2020/5/25発行)3面