2023年(令和5年)10月から「インボイス制度」が施行される。事業者の消費税納税に関わるルールのため、現在消費税を納めていない免税事業者は、課税事業者になるか否かの判断を迫られている。免税事業者のリユース事業者(古物商)にとって、免税事業者の立場を継続したほうが有利とされる状況についてまとめてみた。

「課税事業者」にならないのが有利な状況は?

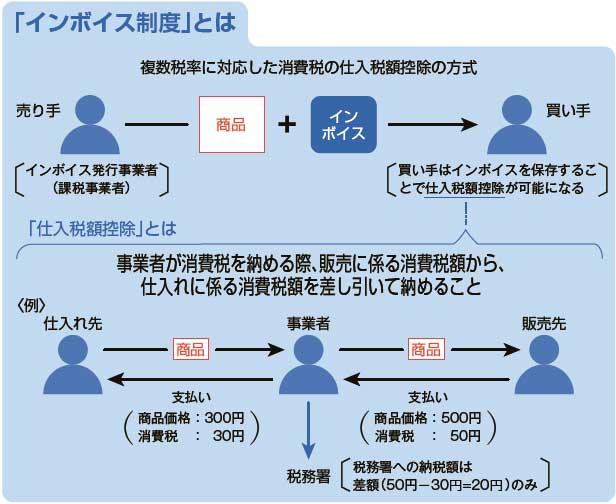

インボイス制度が施行されると、商品の取引において、売り手が買い手に対し指定の事項を記載した書類(これが「インボイス」)を発行しなくてはならない。買い手はインボイスを一定期間保存しておくことで、仕入税額控除を行うことができる。

仕入税額控除とは、販売に係る消費税から、仕入れに係る消費税を差し引いて消費税を納めることを言う。例えば事業者がある商品を税込み330円(商品価格:300円、消費税30円)で仕入れ、それを550円(商品価格:500円、消費税50円)で売ったとしよう。事業者が税務署に納めなければならない消費税は、差額の20円(50円-30円)となる。

ただし、インボイスを発行できる事業者は、消費税を納めている課税事業者(前々事業年度の課税売上が1000万円超の事業者)に限られる。

第554号(2023/02/25発行)12,13面