リユース企業向け・インボイス制度解説!「古物商特例」や買取申込書・帳簿の記載方法も紹介(2025年版)

2024年12月04日

適格請求書等保存方式(インボイス制度)が始まった。古物商の課税事業者には、適格請求書(インボイス)がなくても仕入税額控除を行える特例がある。要点をおさえたい。

リユース経済新聞について

リユース経済新聞社は、2000年2月に創刊した、リユース業界専門の新聞を発行している新聞社です。中古品の動向・リユース企業を取材しており、マーケットや企業の動向に関する情報を発信しています。

インボイスなしで仕入税額控除「古物商特例」とは?

インボイス制度では、仕入れ先から指定の記載を満たした書類(適格請求書=インボイス)を発行してもらえることで、事業者は納める消費税額を控除することができる。

例えば事業者がある商品を税込み330円(商品価格:300円、消費税:30円)で仕入れ、それを550円(商品価格:500円、消費税:50円)で売ったとする。事業者が納めなければならない消費税額は、差額の20円(50円-30円)となる。これが、仕入税額控除だ。

ただ、インボイスを発行し得ない一般個人から買取り(仕入れ)を行う機会の多い古物商には、インボイスなしでも仕入税額控除を行える「古物商特例」がある。古物商特例を適用するには、条件や帳簿の記載の仕方にルールがあり、しっかりとおさえたい。

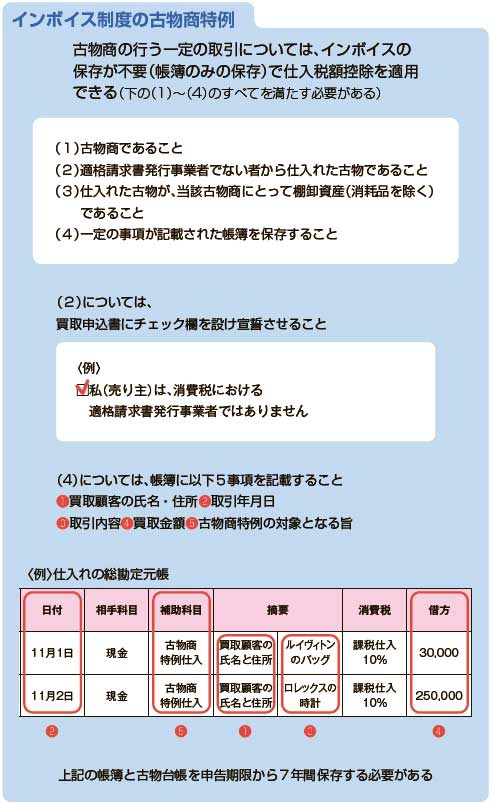

古物商特例を満たすために

古物商特例を適用するには次の4つのことをすべて満たす必要がある。(1)古物商であること(2)適格請求書発行事業者でない者から仕入れた古物であること(3)仕入れた古物が、当該古物商にとって棚卸資産(消耗品を除く)であること(4)一定の事項が記載された帳簿を保存すること―。

(2)については、買取顧客がインボイスを発行できないことを明らかにするため、買取顧客と交わす買取申込書に適格請求書発行事業者でないことを宣誓させるチェック欄を設け、買取顧客にチェックを入れてもらうのがよい。インターネットから買取りを受け付ける場合も同じく、サイト上で宣誓をさせよう。

(4)については、次の5つの事項を漏れなく帳簿に記載する必要がある。(1)買取顧客の氏名・住所(2)取引年月日(3)取引内容(4)買取金額(5)古物商特例の対象となる旨―(古物台帳は(1)~(4)の事項が記載されるものであるため、古物台帳と(5)が記載された帳簿を合わせて保存することでも古物商特例の適用が可能)。

尚、古物商特例は古物商同士による古物取引においても適用できる。売り手側の古物商がインボイスを発行できない事業者(免税事業者)でも、買い手側の古物商が適切に帳簿記載・保存をしておけば、仕入税額控除が認められる。この場合、帳簿記載に必要な5事項のうち、(1)について事業者名・事業者の所在地を記載すればよい。

また今年8月、フリマアプリ等により商品を仕入れた場合の、仕入税額控除に関する情報が話題を呼んだ。

課税事業者がフリマアプリから仕入れを行った際、1万円以上の古物買受けとなった場合に、古物営業法上では本人確認が必須となっている。ただ、フリマアプリ等から仕入れる場合、相手先は匿名のケースが多いため本人確認を行うことが極めて難しい問題がある。そうした場合に、古物商等特例を適用できるか、というものだ。

本紙が国税庁に問い合わせたところ、「古物営業法上、古物台帳記載義務が生じることから、そういったケースは想定していません」との回答。また東京のある税務署に聞いたところ、古物商等特例適用は難しいが、80%・50%経過措置は受けられるとした。一方、経過措置は期限があるため注意が必要だ。

詳しくは下記の記事をご確認いただきたい。

第567号(2023/09/10発行)18面

{kind=link}